Crecimiento del crédito en colones y dólares perdió impulso en el primer trimestre del año

Imagen con fines ilustrativos. (CRH).

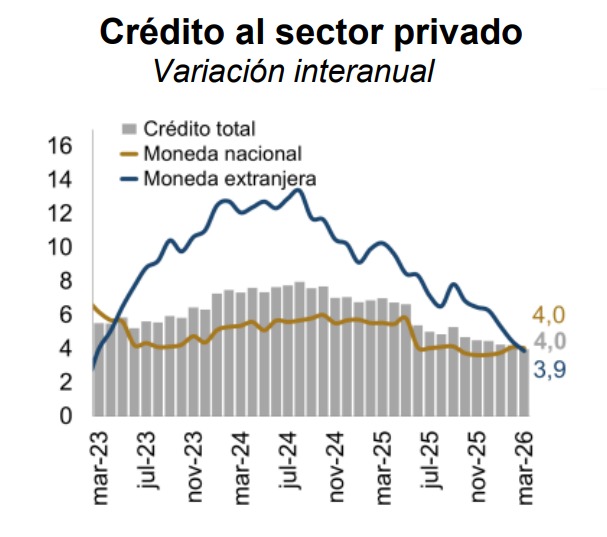

El crédito al sector privado frenó el significativo crecimiento que registró en los últimos tres años y perdió dinamismo en el primer trimestre de este año, en medio de un contexto caracterizado por la desaceleración de la economía costarricense y una mayor incertidumbre tanto a nivel local como internacional.

El crédito al sector privado se compone de todo el financiamiento que otorga el sistema bancario a personas, familias o empresas, para consumo, vivienda, actividades productivas o capital de trabajo.

Según datos del Banco Central, mientras que en el primer trimestre del año pasado el crédito creció un 7,0% en comparación al año anterior, el primer trimestre de este año creció un 4,0%, comparado con el mismo periodo del 2025.

Su ritmo de crecimiento, tanto en colones como en dólares, se desaceleró, aunque este comportamiento fue más pronunciado en moneda extranjera.

En el caso del crédito en colones, este aumentó un 4,0 % en el primer trimestre de 2026; sin embargo, al cierre de marzo del año anterior su expansión fue del 5,5 %.

Por su parte, el crédito en dólares pasó de crecer un 10,3 % en marzo de 2025 a un 3,9 % un año después.

Fuente: Banco Central de Costa Rica.

La desaceleración del crédito en dólares se observó tanto en los bancos públicos como en los privados, con tasas de crecimiento del 4,7% y del 5,3%, respectivamente, en marzo de 2026, frente al 14,6% y al 8,9% registrados un año antes.

Menor crecimiento económico

Los economistas Daniel Ortiz, de la firma Consejeros Económicos y Financieros (Cefesa), Javier Adelfang y Luis Vargas, del Colegio de Ciencias Económicas de Costa Rica (CCECR), coinciden en señalar que la pérdida de dinamismo del crédito al sector privado refleja la desaceleración que experimenta la economía costarricense desde enero de este año.

La producción nacional, medida por el Índice Mensual de Actividad Económica (IMAE), creció un 3,4% interanual durante abril.

Ese porcentaje representa una desaceleración de 0,9 puntos porcentuales (p. p.) con respecto al mismo mes del año anterior.

Abril fue el primer mes de 2026 en el que el crecimiento de la producción se ubicó por debajo del 4,0 %. Esa moderación se debe principalmente al desempeño de los regímenes especiales (RE), que incluyen a las empresas de zonas francas, los cuales mostraron una desaceleración de 12,3 p. p. con respecto a abril de 2025, así como al bajo crecimiento (3,3 %) del régimen definitivo (RD), que agrupa a las empresas de base local.

"La tendencia que se observa de desaceleración del crédito, tanto en colones como en dólares, puede ser un reflejo de la moderación en la demanda interna trimestral. Adicionalmente, se observa una desaceleración del crecimiento económico del país y un régimen definitivo que básicamente permanece estancado", comentó Ortiz.

Incertidumbre

La pérdida de dinamismo del crédito al sector privado también ocurre en un contexto marcado por la incertidumbre, tanto a nivel mundial como nacional, lo que podría llevar a hogares y empresas a mostrarse más cautelosos al adquirir financiamiento.

«La podemos relacionar, por un lado, con la incertidumbre generada por la situación internacional, que ha afectado las decisiones de inversión y consumo, así como con la situación específica de la población, que comienza a tener menos margen para endeudarse, incluso contemplando la apreciación cambiaria», explicó Adelfang.

Vargas recordó que el país ha enfrentado un largo periodo de alta incertidumbre internacional, a la que se suma la incertidumbre económica y política a nivel nacional, provocada, por ejemplo, por el proceso electoral y los conflictos entre los poderes del Estado.

Imagen con fines ilustrativos. (CRH).

¿Temor a un rebote cambiario?

La pronunciada caída del crédito en dólares ocurre en momentos en que el colón se ha fortalecido frente al dólar debido a la apreciación de la moneda nacional.

«Esto podría estar explicado por dos factores: a) los hogares y las empresas temen un efecto rebote del tipo de cambio y, por eso, se endeudan menos en dólares; y b) las entidades financieras reducen la colocación en dólares al prever un mayor riesgo de impago por efecto del tipo de cambio», sostuvo Vargas.

En su Informe de Política Monetaria (IPM) correspondiente a abril, el Banco Central señala que la desaceleración en el crecimiento del crédito en dólares podría reflejar una mejor interiorización del riesgo cambiario por parte de hogares y empresas en sus decisiones financieras.

Aunque el tipo de cambio se ha apreciado en los últimos tres años, sus efectos sobre las decisiones de los hogares —como endeudarse en dólares para adquirir un vehículo o una vivienda— deben analizarse en el corto plazo, apuntó Ortiz.

«Puede abaratar la compra de ciertos bienes, pero que el tipo de cambio siga apreciándose no significa que las personas que ya cambiaron el carro lo vayan a volver a cambiar. Existen ciclos propios del consumo de bienes duraderos y una apreciación del tipo de cambio, por sí sola, no necesariamente es suficiente para inducir un mayor consumo», detalló.

Adicionalmente, la desaceleración del crédito al sector privado se da en un entorno en el que las tasas de interés continúan elevadas, el endeudamiento de los hogares ha aumentado y el mercado laboral ha perdido dinamismo. En este último caso, la cantidad de personas ocupadas se ha reducido en aproximadamente 70.000 durante los últimos años.