Retiros de capital de Coope Ande se elevaron hasta cerca de ₡5.000 millones en 2024

Coope Ande. (CRH).

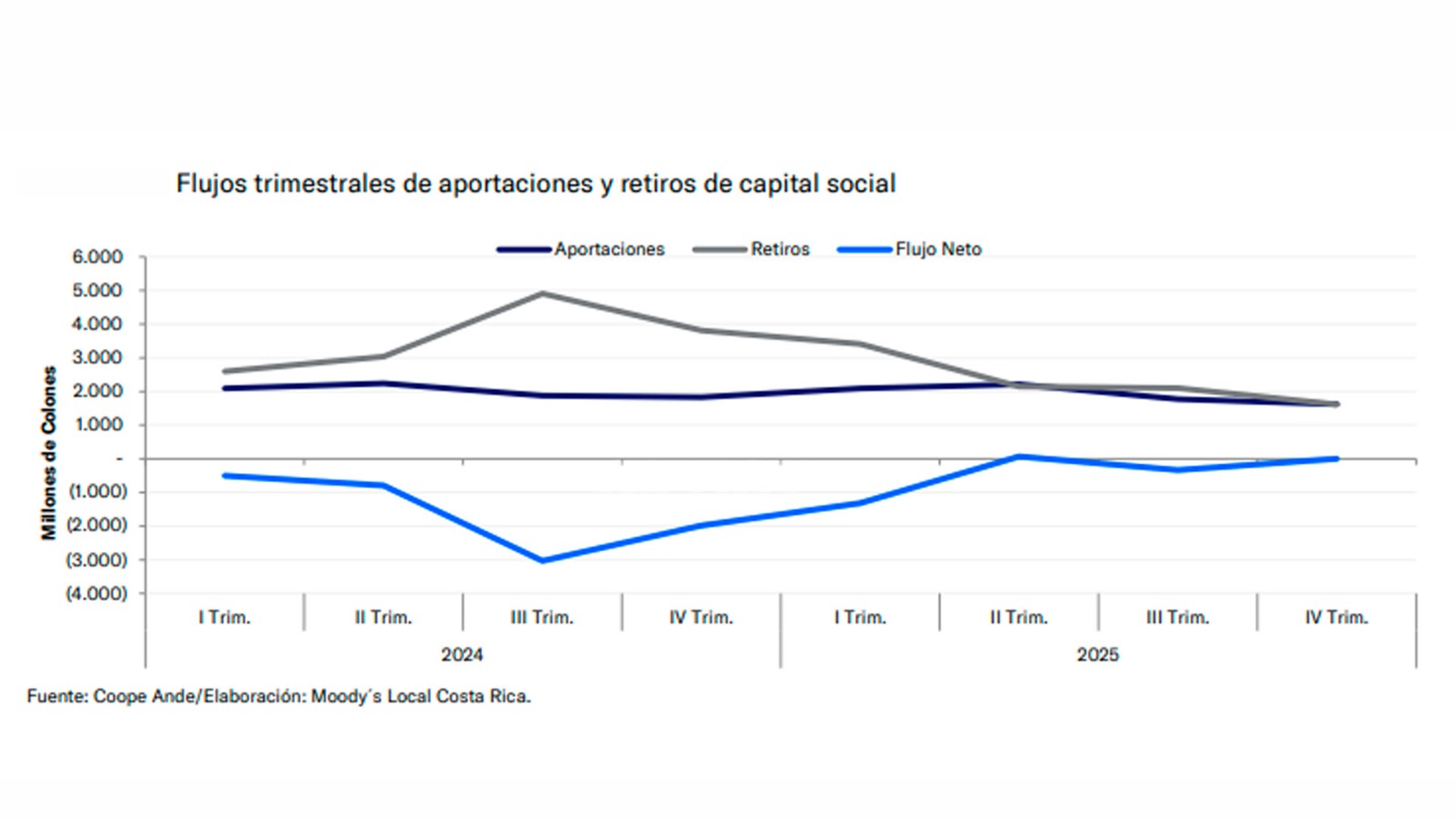

Los retiros de capital social de la cooperativa de ahorro y crédito Coope Ande aumentaron durante 2024 hasta alcanzar una cifra cercana a los ¢5.000 millones en el tercer trimestre de ese año.

Así se desprende del informe de calificación publicado en mayo de este año por la agencia Moody's Local Costa Rica sobre la entidad financiera, mediante el cual se comunicó el cambio en la perspectiva de las calificaciones de largo plazo, de estable a negativa.

De forma acumulada entre 2024 y 2025, Coope Ande presentó un flujo neto negativo en el capital social, generado por un mayor volumen de retiros de afiliados en comparación con el monto percibido por concepto de aportaciones, aunque con magnitudes fluctuantes entre períodos, indica la agencia calificadora.

Dicho flujo negativo de aportaciones netas se mantuvo durante el primer trimestre de 2026.

"Ante esta situación, se plantea el reto de asegurar la permanencia de los asociados actuales e incentivar nuevas afiliaciones, a fin de garantizar una adecuada dinámica de capitalización y evitar volatilidades en la base patrimonial. Como mitigante de lo anterior, el estatuto social de la cooperativa establece que la totalidad de retiros por devolver a los dimitentes en un período fiscal no podrá exceder el 5 % del capital social; y, de superarse dicho porcentaje, las devoluciones se acumularán para ejercicios económicos siguientes", indica Moody's Local Costa Rica.

Desaceleración crediticia

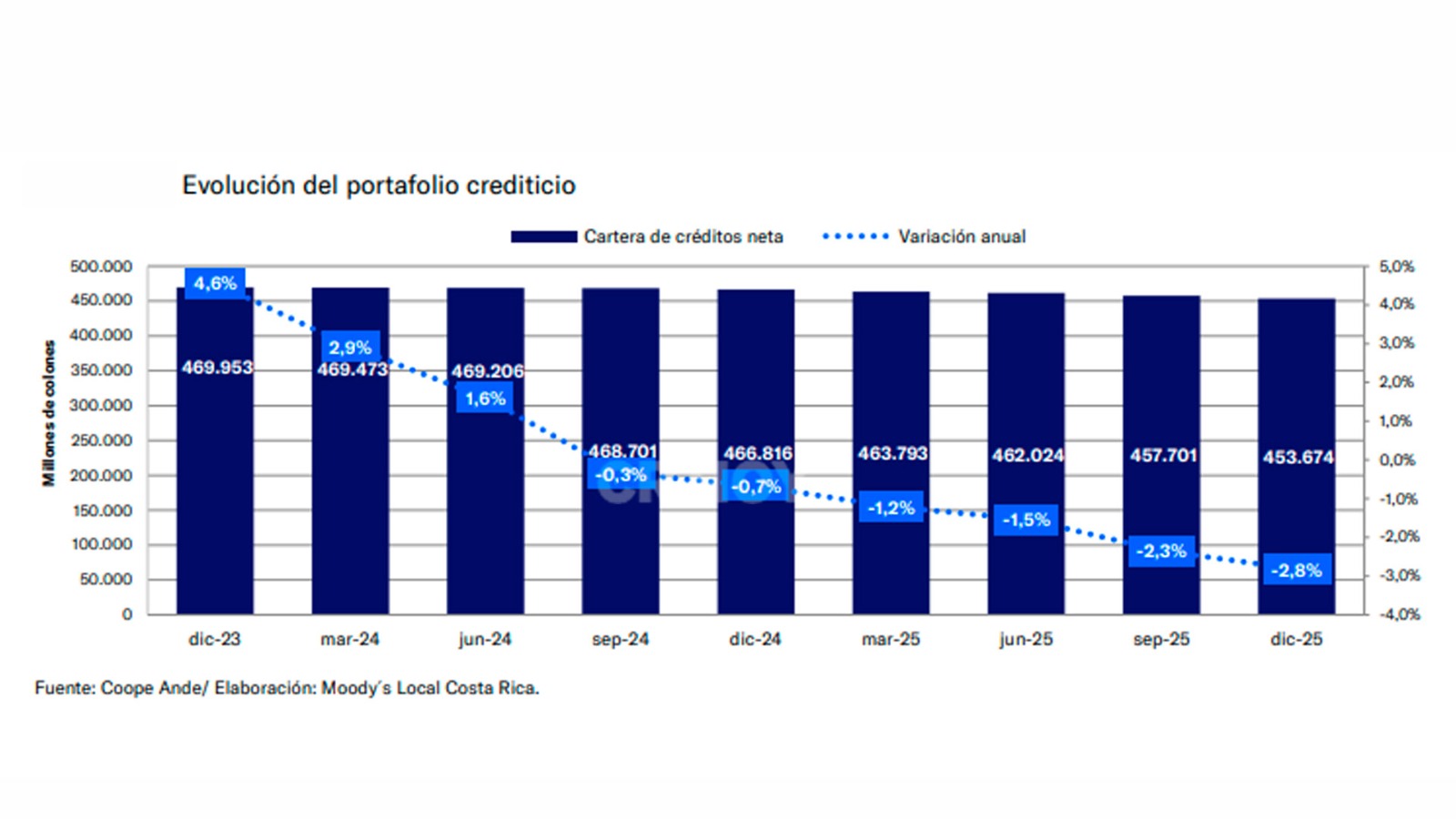

Por otra parte, durante los últimos dos años Coope Ande ha experimentado una desaceleración sostenida en el ritmo de colocación de créditos.

El portafolio crediticio cayó de forma sostenida, al pasar de ₡469.953 millones en diciembre de 2023 (4,6 %) a ₡453.674 millones en diciembre de 2025 (-2,8 %).

Para 2026, la agencia calificadora prevé una reversión progresiva de la contracción del portafolio crediticio de Coope Ande, con un crecimiento anual estimado, aunque todavía modesto, del 3 %.

Sin embargo, la firma aclara que la materialización de este escenario depende de la evolución del entorno operativo y de la gestión del riesgo de crédito, por lo que podría limitarse a un desempeño cercano a la estabilidad.

El perfil de riesgo se fundamenta en una estrategia centrada en créditos de consumo, segmento que representa una elevada participación del 76 % de la cartera bruta, seguido por los préstamos para vivienda (21 %).

La estabilidad de estas proporciones refleja consistencia en el modelo de negocio; sin embargo, limita la diversificación por segmento y evidencia potenciales vulnerabilidades crediticias ante el comportamiento de la economía.

Presiones

A diciembre de 2025, Coope Ande registró una morosidad del 2,9 %, ligeramente superior al promedio de cierre de los últimos tres años (2,7 %) y al índice medio del sector (2,5 %).

La cobertura de las estimaciones para créditos deteriorados —que representa el porcentaje de los préstamos morosos o de riesgo respaldado por reservas monetarias— se mantiene en niveles suficientes, de acuerdo con los requerimientos internos y regulatorios.

Además, la calificación de Moody's Local Costa Rica destaca la relevante participación de los créditos reestructurados dentro de la cartera bruta (8 %), así como la limitada incidencia de préstamos castigados.

No obstante, señala que la combinación de un portafolio crediticio con tendencia decreciente, la limitada diversificación de las fuentes generadoras de ingresos según el tipo de producto y una morosidad superior al promedio sectorial introduce mayores presiones sobre el perfil de riesgo crediticio, aunque se trata de factores previsibles dada la apetencia de riesgo asumida y el entorno operativo actual.

Como factores mitigantes del riesgo de crédito, sobresalen una cartera de préstamos respaldada en un 91 % bajo la modalidad de deducción automática y una baja concentración por deudor, ya que los 25 principales prestatarios consolidaron apenas el 1 % de la cartera de préstamos.

La cooperativa aseguró este miércoles que el cambio en la perspectiva de sus calificaciones de largo plazo, de estable a negativa, realizado por Moody's Local Costa Rica, no significa que la entidad se encuentre en una situación de inestabilidad.